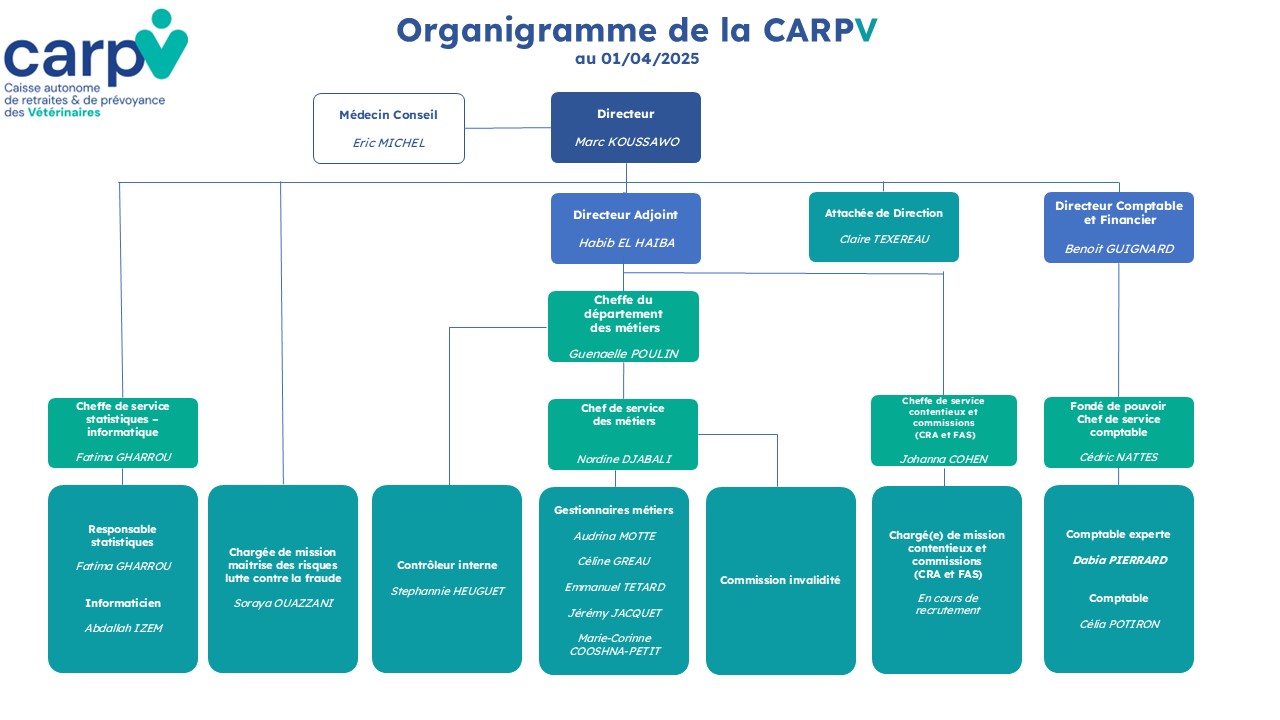

La CARPV

La CARPV La CARPV

La CARPV Cotisant

Cotisant Retraité

Retraité FAQ

FAQ Téléchargements

Téléchargements

Retrouvez ci-dessous toutes les informations essentielles pour comprendre votre retraite

LA RETRAITE DE BASE

Dans le Régime de Base, l’entrée en jouissance de la pension est fixée au premier jour du trimestre civil qui suit la demande écrite de l’assuré. La pension est versée mensuellement à terme échu.

- Le montant de la pension :

Il est égal au produit de la valeur du point RBL par le nombre de points acquis par l’assuré. La valeur du point RBL peut être revalorisée en fonction de l’évolution en moyenne annuelle des prix à la consommation hors tabac établis par l’INSEE.

La valeur du point RBL a été revalorisée le 1er janvier 2022 et est de 0,5795 €

- Le taux plein :

Il est atteint soit par l’âge, soit par la durée d’assurance tous régimes de retraite confondus (le calcul pris en compte est celui le plus favorable) conformément au tableau ci-dessous :

Vétérinaires nés Age légal de départ à la retraite Durée d'assurance au taux plein Age légal du taux plein en année

avant 1949 60 160 65

en 1949 60 161 65

en 1950 60 162 65

avant le 01/07/1951 60 163 65

à partir du 01/07/1951 60+4mois 163 65+4mois

en 1952 60+9mois 164 65+9mois

en 1953 61+2mois 165 66+2mois

en 1954 61+7mois 165 66+7mois

entre 1955 et 1957 62 166 67

entre 1958 et 1960 62 167 67

entre 1961 et 1963 62 168 67

entre 1964 et 1966 62 169 67

entre 1967 et 1969 62 170 67

entre 1970 et 1972 62 171 67

à partir de 1973 62 172 67

- Décote

Le montant de la pension RBL est minoré de 1,25 % par trimestre manquant en dessous de l’âge ou de la durée d’assurance nécessaire au taux plein (dans la limite de 25 %). La décote est définitive.

Exemple de décote :

Assuré né en 1949 justifiant de 35 ans d’assurance à 62 ans.

- décote applicable au titre des trimestres validés : trimestres validés : 35 x 4 = 140 trimestres

Le nombre de trimestres manquants est de : 161-140 = 21 soit 21 x 1,25 % = 26,25%, limité à 25%.

- décote applicable au titre de l’âge : 3 ans (65 ans âge légal – 62 ans) soit 12 trimestres manquants soit 12 x 1,25 % = 15%

Dans cet exemple, la décote applicable au titre de l’âge étant la plus favorable, c’est le taux de 15% qui sera retenu.

- Surcote :

En cas de liquidation de la retraite au delà des conditions de taux plein, il est appliqué un coefficient de majoration de 0,75% par trimestre supplémentaire cotisé au delà de la durée d’assurance nécessaire au taux plein.

Attention, pour être majoré, le trimestre supplémentaire doit être cotisé à partir de l’âge minimum de départ à la retraite et depuis le 1er Janvier 2004.

Exemple de surcote :

Assuré né en 1950 justifiant de 173 trimestres d’assurance.

Surcote : 11 x 0,75 = 8,25 % (173 trimestres – 162 trimestres d’assurance nécessaires au taux plein = + 11 trimestres).

- Dispositif de retraite anticipée :

– Pour handicap :

Si vous êtes handicapé, vous pouvez avoir droit à la retraite avant l’âge légal de départ.

Pour plus de précisions sur ce sujet, consultez le site de l’assurance retraite en cliquant ici.

– Pour inaptitude à tout travail :

L’assuré qui justifie être totalement et définitivement inapte au travail, et qui a cessé son activité, bénéficie d’une pension de retraite pleine dès l’âge de départ à la retraite.

– Carrières longues :

Les personnes ayant commencé à travailler très jeune (entre 14 et 20 ans) peuvent partir à la retraite avant l’âge légal, à certaines conditions. Avant 2011, l’âge légal de la retraite s’élevait à 60 ans et il était possible de partir en retraite anticipée pour carrière longue entre 56 et 59 ans. Depuis 2011, l’âge légal s’élève progressivement à 62 ans et les âges de retraite anticipée pour carrière longue augmentent également.

Pour pouvoir partir à la retraite anticipée pour carrière longue, il faut :

- avoir commencé à travailler avant 16, 17 ou 20 ans suivant les cas ;

- remplir une condition de durée d’assurance et de cotisation qui varient suivant les cas.

Pour plus de précisions sur ce sujet, consultez le site de l’assurance retraite en cliquant ici.

LA RETRAITE COMPLEMENTAIRE

Dans le Régime Complémentaire, l’entrée en jouissance de la pension est fixée au premier jour du mois qui suit la demande écrite de l’assuré. La pension est versée mensuellement, à terme échu.

- Le montant de la pension :

La pension est calculée uniquement en tenant compte de l’âge et non de la durée de cotisation.

Elle est égale au produit du nombre de points acquis par la valeur de service du point (36,16 € en 2022).

- Le taux plein :

Il est atteint à l’âge de 65 ans.

La possibilité d’avoir une retraite à taux plein à l’âge de 60 ans, est limitée au seul cas des invalides reconnus inaptes à l’exercice de toute activité professionnelle rémunérée et reconnus inaptes au taux fonctionnel ou professionnel de 100% par la Commission d’inaptitude de la CARPV.

- Majoration :

Une bonification familiale de 10% est appliquée aux bénéficiaires ayant eu 3 enfants ou plus.

- Décote :

L’âge de prise de la retraite est libre à partir de 60 ans. Un coefficient d’anticipation de 1,25% par trimestre d’âge manquant avant l’âge de 65 ans est appliqué. La décote est définitive.

Exemple : Un assuré qui demande la liquidation de sa retraite complémentaire à 63,5 ans, se verra appliquer une décote de 7,5 % (6 trimestres x 1,25%).

- Surcote :

Aucune surcote n’est appliquée dans le Régime Complémentaire au delà du taux plein.

LA RETRAITE DE RÉVERSION

La retraite de réversion est versée au conjoint survivant et/ou au(x) ex-conjoint(s) à des conditions qui varient selon le régime de retraite de base ou complémentaire.

La retraite de réversion de base peut être versée dès l’âge de 55 ans et est soumise à des conditions de ressources. Son taux est de maximum 54% (à partager au prorata du nombre d’années de mariage).

La retraite de réversion du régime complémentaire est versée sans conditions de ressources à partir de 60 ans et au taux de 60%. Cependant, les points ayant été réglés avec une cotisation majorée (20% depuis le 1er janvier 2005) sont réversibles au taux de 100%.

Pour percevoir la retraite de réversion du régime complémentaire, le conjoint survivant doit avoir été marié pendant au moins 2 ans avec le vétérinaire décédé et ne doit pas être remarié.

Pour plus d’informations sur les pensions de réversion du régime de base et du régime complémentaire, nous vous invitons à consulter ce document.