La réforme de l’assiette sociale des travailleurs indépendants

C’est LE changement de l’année 2026. Cette réforme inscrite dans le Projet de loi de finances de la Sécurité sociale (PLFSS) 2024, devrait permettre un traitement égalitaire des professionnels libéraux face à la CSG.

Pourquoi cette réforme ?

Cette réforme vise à la simplification de l’assiette de calcul des cotisations et contributions sociales en réponse aux réflexions menées par l’administration et les organisations syndicales depuis de nombreuses années.

Les objectifs affichés de cette réforme sont multiples :

- Simplification du calcul des cotisations et contributions sociales des travailleurs indépendants.

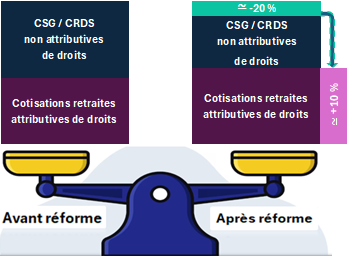

- Equité contributive entre les travailleurs indépendants et les salariés. Par rapport aux salariés, les indépendants paient proportionnellement plus de prélèvements sociaux (CSG et CRDS) que les salariés. Après réforme les indépendants vont payer en moyenne 20 % de CSG/CRDS en moins grâce à l’alignement de l’assiette de calcul de la CSG avec l’assiette sociale.

- Augmentation des droits retraites grâce à une hausse des cotisations retraite tout en gardant le même niveau de prélèvements qu’aujourd’hui. La réforme introduite par l’article 18 de la loi n° 2023-1250 du 26 décembre 2023 de financement de la Sécurité sociale pour 2024 consiste à calculer l’ensemble des cotisations et contributions sociales sur une assiette simplifiée constituée à partir d’un revenu « superbrut » de cotisations sociales abattu d’un taux forfaitaire de 26%.

Qu’est-ce que l’assiette sociale ?

Le terme assiette sociale désigne la part de vos revenus qui sert de base de calcul de vos cotisations et de vos droits sociaux.

Il existe une assiette sociale basée sur les revenus non-salariés, notamment le bénéfice non commercial (BNC), qui sert au calcul des cotisations d’assurance maladie, d’allocations familiales, et de retraites obligatoires (base, et complémentaire).

Il existe également une assiette servant au calcul des contributions sociales (CSG/CRDS) basée sur l’assiette sociale précédente augmentée des cotisations sociales.

Les effets de la réforme

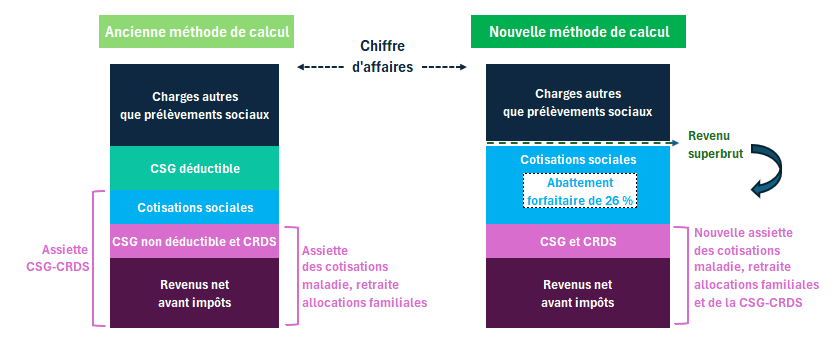

Nouvelle méthode de calcul des assiettes sociales

Le schéma ci-dessous illustre la nouvelle méthode de détermination de l’assiette sociale qui sera calculée en appliquant un abattement forfaitaire de 26 % au revenu « super brut », correspondant à l’ensemble des revenus auxquels auront été soustraites les charges professionnelles autres que les prélèvements sociaux.

Ce taux de 26 % correspond au montant moyen des charges sociales qui sont actuellement payées par un indépendant.

Une réforme neutre sur les charges

Augmentation des droits retraites à charges identiques.

Parmi les objectifs fixés pour la réforme, l’opération pour la profession doit se traduire par une stabilité globale des charges avant et après réforme. Du fait de la baisse de la CSG, le gouvernement demande en contrepartie une hausse des cotisations retraite.

Le changement d’assiette sociale permettrait donc de transférer environ un milliard d’euros de cotisations de la CSG non attributives de droits pour l’ensemble des indépendants, vers des cotisations retraites attributives de droits.

Les conséquences sur l’équilibre du régime des retraite des vétérinaires

Un gain « brut » de près de 10 M€ pour la Caisse des vétérinaires… L’application de la réforme du changement d’assiette à l’ensemble des vétérinaires libéraux occasionnera une baisse globale de charges de près de 10 M€ annuellement, dont la plus grande partie vient de la baisse des cotisations CSG/CRDS (23 M€) cumulé à une hausse de la cotisation maladie/famille (13 M€).

…recyclé en hausse de cotisations de la retraite complémentaire.

Pour respecter l’objectif de stabilité globale des charges, ces 10 M€ vont être « recycler » dans des hausses des cotisations du régime complémentaire.

Afin de garantir la neutralité financière de la mesure sur la masse des prélèvements sociaux versée par chaque profession et conformément au deuxième alinéa du VI de l’article 18 de la LFSS pour 2024, notre tutelle a demandé au Conseil d’administration une proposition d’augmentation de la cotisation retraite complémentaire de manière à compenser la baisse de la CSG prévue par la réforme.

Le Conseil d’administration de la CARPV a ainsi voté en fin d’année 2024 une augmentation des cotisations de la classe B, C et D de 1 point et une nouvelle classe E à 28pts.

L’ensemble de ces points cotisés génèrera une hausse des droits retraites. Le taux de rendement restera identique à celui actuellement (6.68% en 2025).

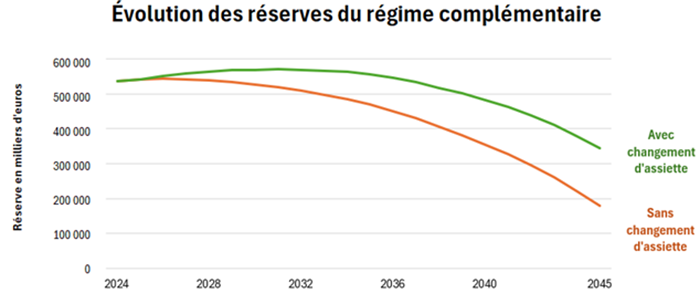

Un effet positif sur l’équilibre du régime complémentaire.

Parmi les effets positifs de cette réforme, l’équilibre du régime complémentaire de la CARPV sera renforcé en repoussant le déficit technique temporaire du régime et permettra de faire face si besoin à des scénarios économiques ou démographiques plus défavorables le cas échéant.

Le graphique ci-dessous illustre les différentes hypothèses

Une réforme positive pour les cotisants.

Pour les vétérinaires, ce projet a des effets différents selon leur revenu et la classe dans laquelle ils cotisent.

Les vétérinaires qui cotisent en classe B C ou D vont avoir une diminution de leur contribution de CSG/CRDS couplé à une augmentation de leur cotisation retraite (+1pt) mais avec des droits retraite supplémentaire.

Les vétérinaires qui cotiseront dans la nouvelle classe E vont avoir une diminution de leur contribution de CSG/CRDS couplé à une augmentation de leur cotisation retraite (+4pts) par rapport à la classe D actuelle avec des droits retraite supplémentaires correspondants.

Une réforme pour 2026.

Cette réforme va nécessiter de nombreuses adaptations notamment en matière de système d’information, la mise en place devrait être effective en 2026. Coté CARPV, les premières modifications induites par ce changement d’assiette seront visibles sur l’appel des cotisations à l’été 2026. Ce document sera alors établi sur la base de la nouvelle assiette.